随着经济全球化深入,中资企业出海愈发频繁。税收作为企业经营的核心成本,已成为跨境投融资布局中不可忽视的关键事项。尤其在“以数治税”的监管背景下,设立离岸公司隐匿收入、转移利润等传统“避税方案”风险剧增。此时,企业需从“避税”转向“避坑”,税收风险防范与合规管理已是当务之急。

很多出海企业会搭“中外中”架构——境内公司投境外公司,境外公司再回境内设公司。

根据我国征税既看“属地”(收入来源地)也看“属人”(企业居民身份),这就可能出现重复征税:底层境内公司给境外中间公司分红时,要交10%的税;境外中间公司再给顶层境内公司分红,顶层公司还要再交25%的企业所得税,同一笔利润被征两次税。

其实只要把境外中间公司认定为“境内居民企业”,就能享受分红免税政策。但要注意,得提前规划认定,要是等中间公司攒了大量未分配利润再申请,之前的利润就没法享受免税了。

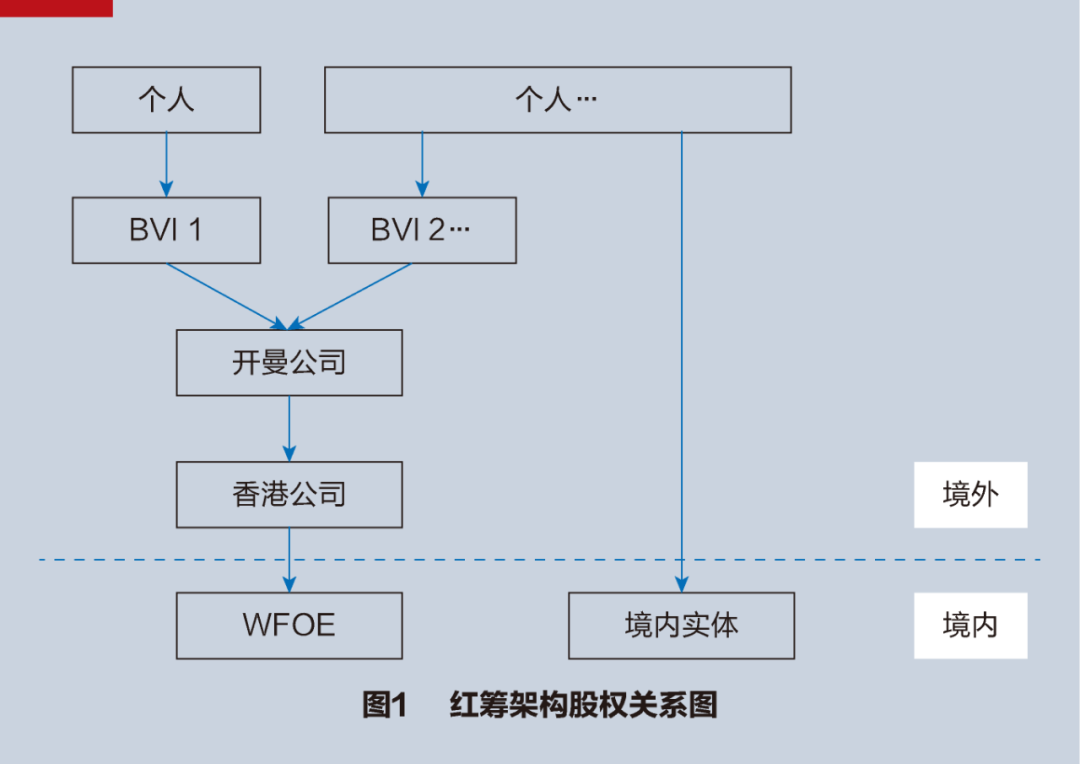

不少企业境内上市不成,会选境外上市,常用红筹架构。

比如实际控股人原本花1亿元买了境内公司股权,搭架构时只花1美元通过海外公司间接持股,后来卖股权赚了2亿元。按规定,交税时只能扣1美元的成本,1亿元的实际成本不算数,相当于赚1亿元却要按近2亿元的利润交税,亏了一大笔税基。

这种损失往往到卖股票要交税时才发现,可这时架构已经没法改了。

注:红筹架构是中国企业实现海外上市融资的经典模式,通过在境外设立控股公司,将境内业务注入境外实体,最终实现境外上市。这种架构起源于上世纪90年代的香港资本市场,因"红色中国背景"的股票而得名"红筹股"。创始人通过在开曼群岛设立上市主体,再通过香港子公司在境内设立外商独资企业(WFOE),最终由WFOE收购境内运营公司股权。

以前有人在香港、BVI(英属维尔京群岛)等地设空壳贸易公司转移利润:境内公司把100元的货30元卖给空壳公司,空壳公司再100元卖给海外客户,利润全留在境外。但这些空壳公司没场地、没员工,根本没实际业务,赚的利润和承担的责任不匹配,很容易被税务机关调整补税。

更危险的是,有些公司把境内服务收入拆一部分给境外空壳公司,想少交税。这不仅是避税,更是偷逃税!税务机关可以无限期追征税款和滞纳金,5年内还可能罚0.5到5倍的钱。

很多老板以为拿了境外身份,就不用在境内交税了,这是大误区。比如有人通过香港优才计划拿到香港身份,觉得香港公司分红给自己不用交个税,就不用在境内交税了。

其实关键看你是不是“境内税收居民”:只要在境内有住所(比如户籍、家庭、主要经济来源都在境内),或者一年在境内住满183天,就是境内税收居民,境内外所有收入都要在境内交税。就算有双重身份,也会按规则判断纳税地,不是拿了境外身份就免税的。

企业的组织架构和交易模式就像盖房子的地基,一旦确定再想改动就难了,尤其是企业越做越大的时候,调整股权结构可能会触发巨额税费,哪怕你一分钱现金都没拿到。

所以,出海企业在一开始就要全盘考虑税收问题,从投资、募资、运营到退出的每个环节,每个参与主体都要想到。比如常见的"中外中"架构容易被重复征税,你可以提前规划:

把中间层的境外公司申请认定为"境外注册中资控股居民企业"。 把顶层公司设在海南自贸港,符合条件的境外投资收益可以免税。 利润分配时尽量享受税收协定优惠税率。

很多企业喜欢通过离岸公司转移利润,把钱放在低税率地区,但现在这种操作风险越来越大,很容易被税务部门盯上。

正确的做法是:利润要和干活的人匹配。比如你的公司有研发、生产、销售、售后等多个环节,哪个环节承担了核心工作、扛了主要风险,就应该让哪个环节多拿利润。要合理制定关联交易的定价规则,参考行业平均利润水平,避免被税务部门认定为"转移利润"而进行纳税调整。

国际税收规则正在发生重大变化,出海企业必须密切关注:

全球最低税率(GLoBE)

已经有70多个国家开始实施,20多个国家准备跟进。这意味着不管你把公司开在哪里,至少要交15%的企业所得税,避税天堂的优势正在消失。 CRS全球征税

个人海外资产信息会自动交换给中国税务部门,海外收入隐瞒不报的风险越来越大。

在全球税收透明度不断提升的今天,税务合规已经成为企业出海的必答题。出海企业跨境投融资的每一步,都需要在合规的框架内进行规划。

从组织架构的顶层设计到价值链的利润分配,从国际税改的趋势把握到日常运营的风险防控,税务规划贯穿企业发展的全生命周期。只有建立系统的税务管理体系,才能在复杂的国际税收环境中稳步前行,实现企业价值的最大化。

合规不是成本,而是企业可持续发展的基石。在出海的道路上,让我们以合规为帆,以专业为舵,驶向更广阔的蓝海。

若出海方面有任何关于合规方面的疑问,欢迎下方扫码咨询我们!菲龙咨询 8 年东南亚合规经验 + 中菲两地资深专业团队,一站式解决产品认证、公司注册、财税咨询等难题,我们提供专业又省心的服务,助力每一位卖家都能顺利闯关,在东南亚市场站稳脚跟,持续增长。